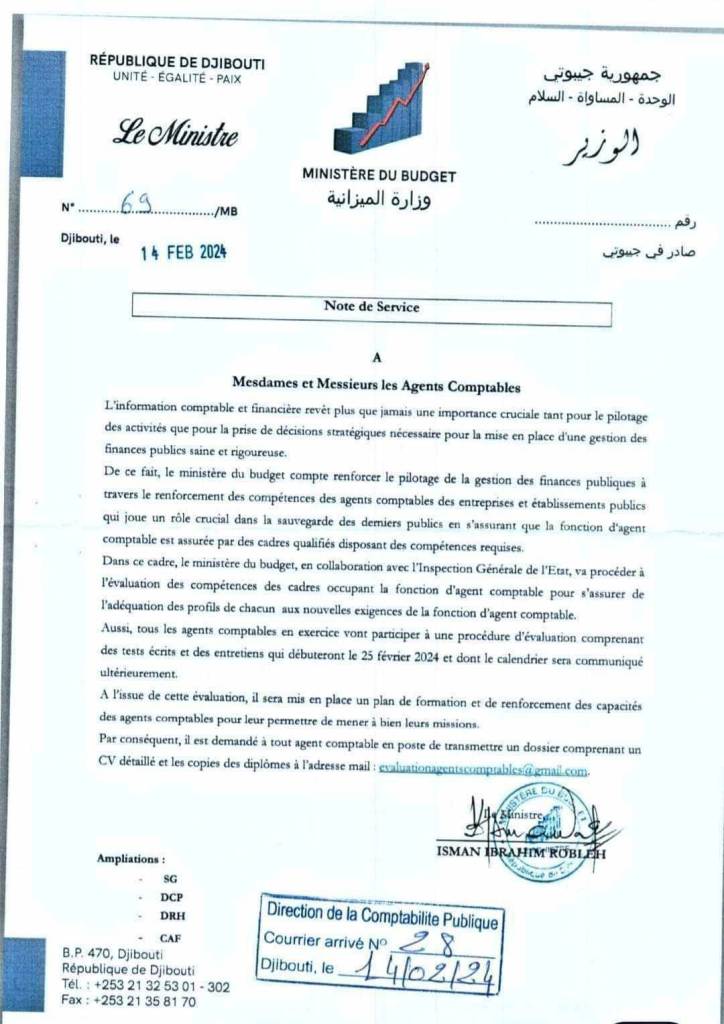

Evaluation des agents comptables des établissements publics et société nationales de Djibouti

Les agents comptables dans les établissements publics et les sociétés nationales de Djibouti jouent un rôle crucial dans la gestion financière et la comptabilité de ces organisations. Leur statut est généralement celui de fonctionnaires ou d’employés publics spécialisés dans la gestion financière, la comptabilité et la surveillance des fonds publics. Ils sont responsables de s’assurer que toutes les transactions financières sont réalisées conformément aux lois et règlements en vigueur, et ils doivent rendre compte de la régularité et de la performance financière de l’entité pour laquelle ils travaillent.

Ils peuvent être soumis à des évaluations régulières de leurs compétences et connaissances pour s’assurer qu’ils sont à jour avec les pratiques comptables modernes et les exigences légales. Cela peut inclure des tests écrits, des entretiens, et la participation à des programmes de formation continue.

En outre, ils doivent souvent travailler en étroite collaboration avec divers organismes de surveillance et d’audit, tels que l’Inspection Générale de l’État mentionnée dans le document, pour garantir la transparence et l’intégrité des finances publiques.

Leur statut peut également impliquer une certaine sécurité d’emploi et des avantages liés à leur position au sein du secteur public. Toutefois, comme les pratiques administratives peuvent évoluer avec le temps et en fonction des réformes gouvernementales, il est possible que leur statut et leurs responsabilités puissent changer pour s’adapter aux nouvelles politiques de gestion financière et de responsabilité.

Il peut sembler contre-intuitif de procéder à une évaluation des compétences des agents comptables après leur nomination, étant donné qu’ils sont nommés par décret pris en Conseil des ministres, ce qui suggère un processus de sélection formel et rigoureux. Cependant, il existe plusieurs raisons pour lesquelles une évaluation postérieure à la nomination pourrait être logique et bénéfique :

1. Mise à jour des compétences :

Les normes comptables et financières évoluent avec le temps. Même si un agent comptable était pleinement qualifié au moment de sa nomination, il est important que ses compétences restent à jour face aux changements réglementaires, technologiques et aux meilleures pratiques de l’industrie.

2. Assurance qualité :

L’évaluation régulière des compétences assure que tous les agents comptables maintiennent un niveau de performance élevé. Cela peut aider à identifier les domaines où une formation supplémentaire est nécessaire pour garantir que les agents peuvent continuer à remplir leurs fonctions efficacement.

3. Responsabilité :

Les agents comptables gèrent des fonds publics, ce qui exige un haut niveau de responsabilité. Les évaluations périodiques peuvent servir de contrôle pour s’assurer que les agents restent intègres et responsables dans leur gestion des finances publiques.

4. Adaptation aux nouvelles exigences :

Le rôle des agents comptables peut évoluer en raison de nouvelles lois, réglementations ou priorités stratégiques du gouvernement. Des évaluations périodiques peuvent s’assurer que les agents sont capables de répondre à ces nouvelles exigences.

5. Développement professionnel :

Les évaluations peuvent également être vues comme une opportunité pour le développement professionnel des agents, leur permettant de progresser dans leur carrière et d’améliorer leur contribution à l’organisation.

6. Transparence :

Enfin, évaluer les compétences des agents comptables après leur nomination peut être une mesure de transparence, montrant au public que le gouvernement s’engage à maintenir l’excellence et l’efficacité dans la gestion des finances publiques.

Dans ce contexte, l’évaluation post-nomination peut être considérée comme une mesure proactive pour maintenir une gouvernance financière solide et efficace au sein de l’administration publique.

Évaluation des Responsables de Gestion dans les Établissements Publics et Sociétés Nationales de Djibouti : Approches et Méthodologies

L’initiation des procédures d’évaluation pour les agents comptables des établissements publics et des sociétés nationales de Djibouti constitue une avancée notable vers une gestion financière rigoureuse et transparente. Cependant, pour instaurer une gouvernance efficace, il est impératif que cette démarche d’évaluation soit étendue aux niveaux supérieurs de la hiérarchie décisionnelle, notamment les directeurs généraux et les membres des conseils d’administration. Ces évaluations doivent être adaptées pour refléter les responsabilités spécifiques de ces rôles, qui bien qu’elles soient parallèles à celles des agents comptables en termes de nécessité de reddition de comptes, se distinguent par les aspects particuliers de la gestion et de la gouvernance. Voici une exploration approfondie des approches et méthodologies envisageables pour une telle évaluation.

1. Évaluation de la Performance

Les directeurs généraux et les membres du conseil d’administration doivent être évalués sur la base de la performance globale de l’organisation, incluant la rentabilité, l’efficacité opérationnelle, la réalisation des objectifs stratégiques, et le respect des réglementations. Cette évaluation doit être globale, prenant en compte à la fois les résultats financiers et les impacts non financiers tels que la satisfaction client ou la contribution à la société.

2. Revues Régulières

Les revues périodiques, conduites par des comités internes ou par des consultants externes, sont essentielles pour garantir une évaluation objective de la qualité de la direction et de la gouvernance. Ces revues doivent être réalisées avec une fréquence permettant un suivi adéquat des évolutions stratégiques et opérationnelles de l’organisation.

3. Auto-évaluation

L’auto-évaluation est un outil précieux qui permet aux membres du conseil d’administration de réfléchir à leur contribution individuelle et collective. Cela favorise un sentiment de responsabilité personnelle et collective et peut aider à identifier les domaines nécessitant une amélioration personnelle et organisationnelle.

4. Audits et Contrôles Internes

Les audits internes sont cruciaux pour évaluer l’efficacité des contrôles internes et la gestion des risques. Ils servent également à vérifier que les politiques et les procédures sont correctement suivies et peuvent identifier les zones nécessitant des améliorations.

5. Évaluations par l’Actionnaire principal (l’Etat) ou les Parties Prenantes

L’Actionnaire principal à savoir l’Etat, à travers le Conseil des ministres et d’autres parties prenantes tels que les clients et usagers, les parlementaires peuvent jouer un rôle actif dans l’évaluation du conseil d’administration, en utilisant des assemblées générales annuelles ou extraordinaires comme plateformes pour poser des questions et exprimer des préoccupations basées sur les rapports annuels et les résultats financiers.

6. Évaluations Basées sur les Risques

Il est essentiel d’évaluer comment les dirigeants gèrent les risques stratégiques, financiers et opérationnels. Ces évaluations doivent se concentrer sur la capacité à anticiper, identifier et atténuer les risques susceptibles d’affecter l’organisation.

7. Critères de Gouvernance d’Entreprise

Les dirigeants doivent être évalués selon des critères reconnus de bonne gouvernance tels que la transparence, la responsabilité, l’intégrité et l’équité. Ces critères sont fondamentaux pour maintenir la confiance des parties prenantes et assurer une gouvernance saine.

8. Indicateurs Clés de Performance (KPI)

Des KPI pertinents au secteur d’activité et spécifiques à l’organisation doivent être développés pour mesurer l’efficacité des dirigeants. Ces indicateurs devraient être quantifiables, pertinents et alignés avec les objectifs stratégiques à long terme.

9. Feedback des Employés

Les opinions des employés offrent un aperçu précieux sur le leadership et la culture organisationnelle. Des enquêtes anonymes ou des sessions de feedback structurées peuvent fournir des données essentielles sur le climat interne de l’organisation.

10. Conformité Légale et Éthique

Le respect des normes légales et éthiques est primordial. Les dirigeants doivent être évalués sur leur capacité à maintenir l’organisation en conformité avec les lois et réglementations, ainsi que sur leur engagement envers des pratiques éthiques.

En conclusion, ces évaluations doivent être menées avec objectivité, transparence et cohérence par rapport aux objectifs à long terme de l’établissement. Elles devraient s’aligner sur les meilleures pratiques internationales en matière de gouvernance d’entreprise tout en prenant en compte le contexte juridique et réglementaire propre à Djibouti. Seule une approche systématique et intégrée assurera que tous les niveaux de gestion contribuent efficacement à la réalisation des missions de l’organisation tout en sauvegardant l’intérêt public.

Vous devez être connecté pour poster un commentaire.